原文完成時間:12/18

全球科技類股修正,是最後榮景前的整理

逢回酌量布局迎接產業波段新高

時序進入12月後,川普稅改為美股帶來了新一波的高潮,但今年以來表現最為強勁的科技類股,卻彷彿撞上了一片高牆,無論是那斯達克、費城半導體、還是以科技類股為主軸的台、陸股都出現了疲弱的走勢。究竟,這次的走弱現象,是趨勢轉折的開始,還是難得的布局良機再現呢?我們認為,雖然股市位階已高,景氣也逐漸步入後期循環,但科技產業的擴張循環仍有餘裕,這次的拉回修正,是為了創下更為耀眼的榮景。投資人應該把握良機,以謹慎的心態酌量布局!

我們看好未來一段時間,科技股將重新引領風騷,重新成為資本市場牛市多頭後期的生力軍,基本面因素主要有四:

一、美國民間消費動能火爆,電子和科技產品增長強:

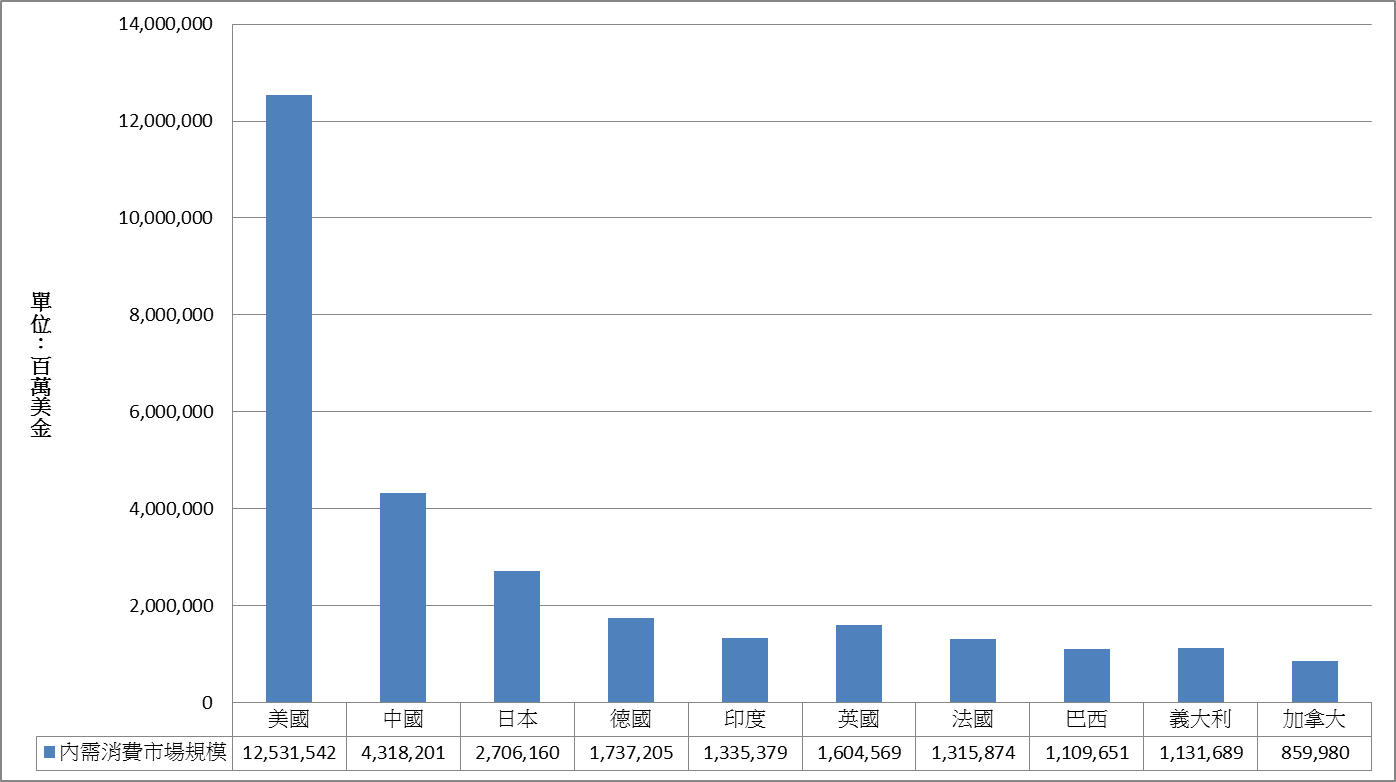

本文第一點要先從美國民間消費需求來觀察,這裡有個背景知識要先寫在前面。本文將不論述美國以外的市場需求,而這是有原因的:本波全球內需消費的增長動能、特別是科技產品消費,主要就是由美國所領先拉動。從圖一可以看到,雖然中國和歐日、乃至於新興市場諸國的經濟規模同樣十分龐大,但其內需消費市場規模,仍和美國有相當差距(美國一國內需市場就等同中日德印英和巴西總和),也就是說,光是美國內需市場的強弱就足以決定全球消費需求動向。應用在分析上,只要能有效確認美國內需消費趨勢所在,搭配美國執全球科技研發和銷售牛耳的地位,那全球的產業格局就會底定,無須再去多做無謂的延伸分析。

圖一:2016年:美國一國內需市場即佔全球前10大內需國總和的44% 單位:百萬美金 資料來源:Euromoniter International

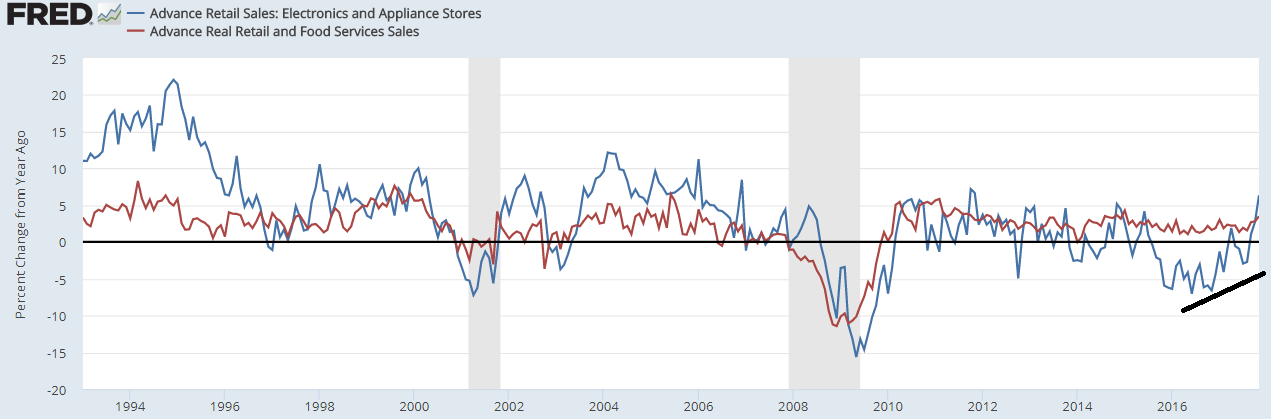

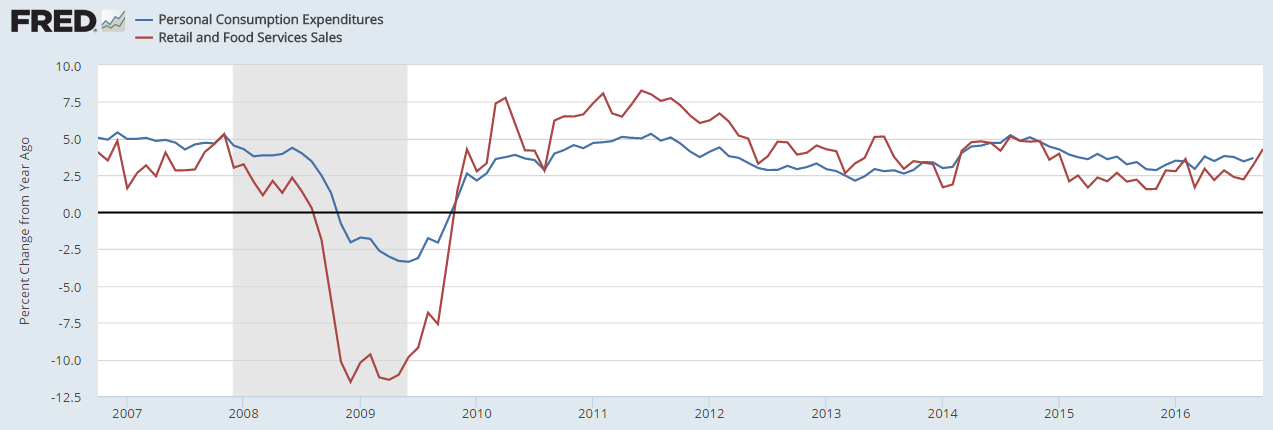

從圖二可以看到,雖然美國經歷了今年第二季和第三季較為強勁的經濟增長(分別為3.1%和3.3%),但景氣增長速度並沒有減緩下來,11月最新的零售銷售報告顯示內需增長進一步增加至近年罕見的高位,年增率飆升至5.8%(圖一顯示為扣除通膨後的實質銷售年增率,也突破3%創下三年新高)。內需消費進入購物旺季之後表現更為強勁,意味第四季的GDP順利達成連三季突破3%已經沒有太多懸念。這有多難得呢?上一次美國GDP年增率連續三個季度突破3%要追溯到2005年,已是12年前了!川普上任後的一年,確實繳出不錯的經濟成績單。

圖二:實質零售銷售年增率(紅)vs電子產品銷售年增率(藍):雙雙表現亮眼,電子產品銷售不斷升溫 單位:% 資料來源:聖路易聯邦儲備銀行

而景氣擴張強勁,能否讓科技產業受惠呢?最重要的就是要看消費者買不買單了。綜觀過去30年,可以發現即使是在景氣擴張週期內,電子產品銷售也具有週期循環特性。也就是當增長了3-4年後,就會進入高原期而出現修正甚至較大的需求衰退。在正常的景氣擴張循環裡,2015-16年這一段負增長期可說是少有的罕見低迷,這也是台股(2015)前波跌落萬點修正的主因。然而,從2016年下半年開始,可以發現整體電子產品的需求已經開始快速拉升,到今年11月年增率已高達6.4%,是2011年以來的最佳紀錄。由於從過往歷史經驗來看,當電子產品的消費潮確立後,立即反轉的機率不大,因此可以斷言,當前的科技消費循環仍未觸頂。

二、景氣升溫和減稅將美國民間投資熱潮啟動,科技股將受惠

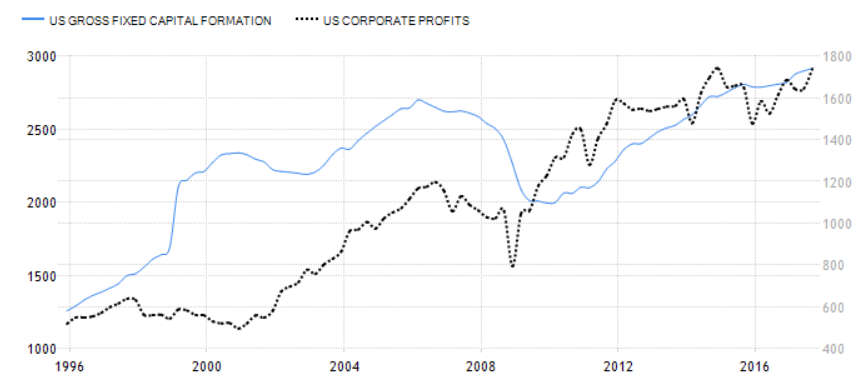

除了民間消費之外,另外一個帶動科技產業增長動能的就是民間投資這一塊了。因為無論要提升生產和銷售的競爭力,科技軟硬體的升級需求一直都是民間投資的最重要支柱。而從過往的經驗來看,和民間投資增長息息相關的就是企業盈利的擴張(圖三)。這兩者個關係在時間差上其實是有一些先後順序,簡單來說,就是獲利增長會帶動投資需求,但過度的投資最終會壓垮獲利增長。因此獲利增長會先發生,然後更大的投資熱潮才會啟動。這在2001年和2009年兩波景氣循環起點位置都可以看到這樣的現象發生,也就是獲利情況先顯著改善,而後民間投資才慢慢升溫。而由於2015年美國乃至於全球經濟迎來了一次逆風造成美國的企業盈利回挫,也讓民間投資擴張速度緩了下來。但很明顯的是進入今年之後整體企業盈利的情況又開始加速改善。隨著明年減稅案順利上路加上景氣熱絡,可以預見的是企業盈利一定會更上層樓,那整體民間投資熱潮也將迎來新一波的強勢擴張期。

圖三:美國企業盈利(黑)vs民間投資(藍):企業盈利增長將帶動民間投資升溫 單位:十億美金 資料來源:Tradingeconomics

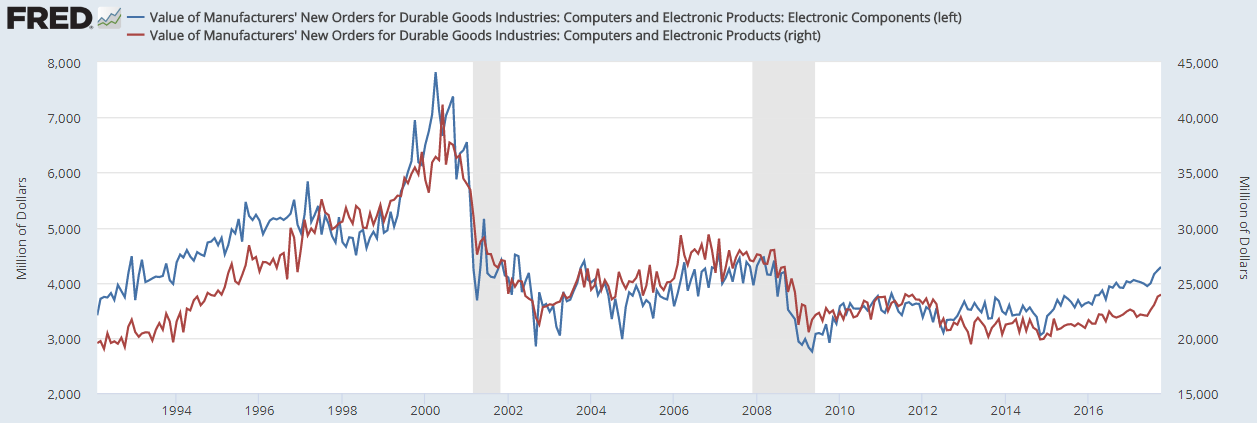

讓我們來看另外一個更敏銳的數據!那就是持續追蹤的美國耐久財訂單(詳見個人著作)重要分項。從圖四可以看到,無論是較為整體產業面的電腦與電子產品訂單(紅)還是和台灣關係較深的電子零組件訂單(藍),10月都雙創金融海嘯以來新高數值,整體增長的趨勢沒有絲毫減弱。值得注意的是,這次的產業擴張情勢似乎有點擺脫兩千年以來的週期需求循環,看起來越來越有九零年代的產業泡沫榮景趨勢樣貌,當然,是否如此發展還要確認,但隨著民間投資熱潮續升溫,科技產業榮景將不會在當前這個時間點驟然轉向。

圖四:美國耐久財:電腦與電子產品訂單(紅)vs電子零組件訂單(藍):雙創十年新高 單位:百萬美金 資料來源:聖路易聯邦儲備銀行

三、稅改不會是科技股利空,科技股盈利增長仍然十分快速

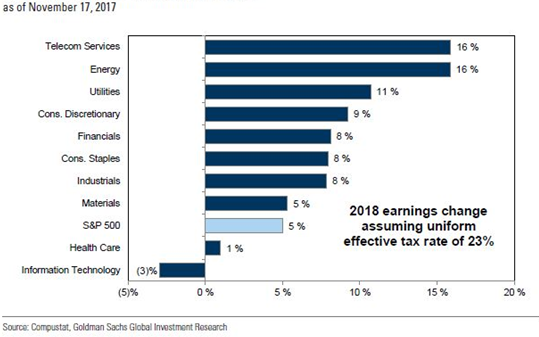

最後,就是要跟大家探討,自從川普稅改順利於共和黨掌握多數的國會得到重要突破後,市場竟開始將科技股和科技產業視為「受害」產業,這毋寧是相當大的謬誤。誠然,如同高盛所估,由於實質的有效稅率較低,因此稅改過關後,科技產業整體的盈利增長將不增反減,迥異於其他的產業類別(圖五),但這並不構成看壞科技類股的原因,怎麼說呢?

圖五:稅改調整下,高科技產業盈利將不增反減 單位:% 資料來源:高盛

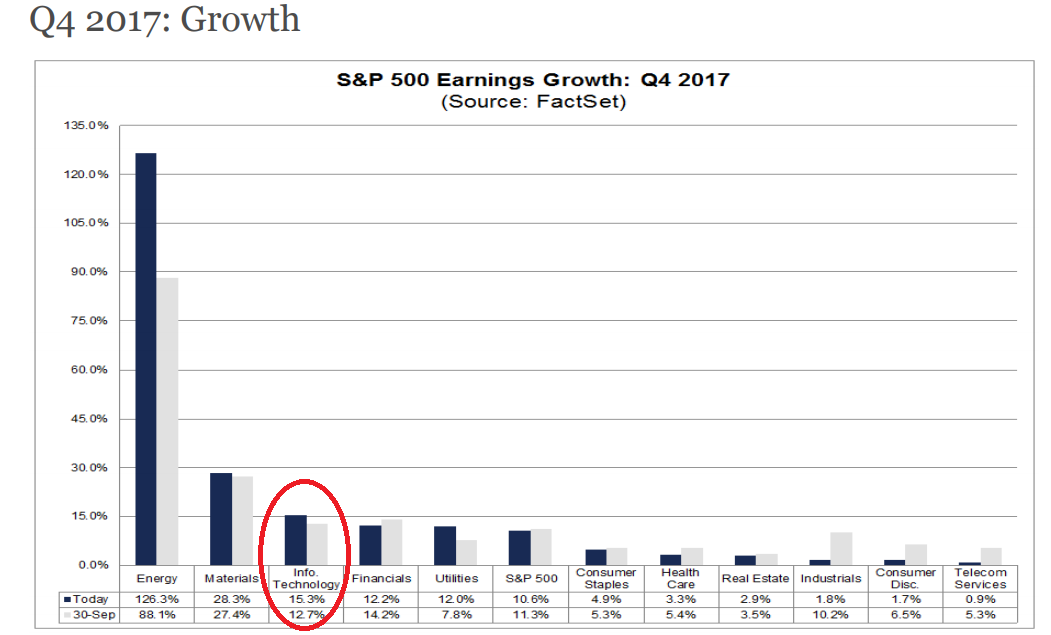

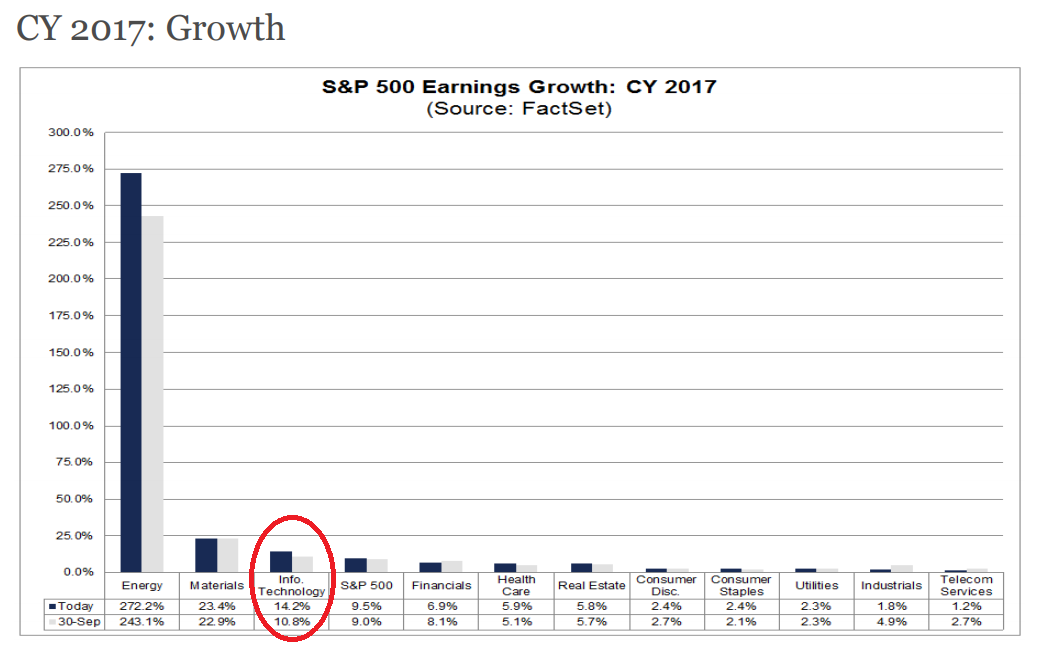

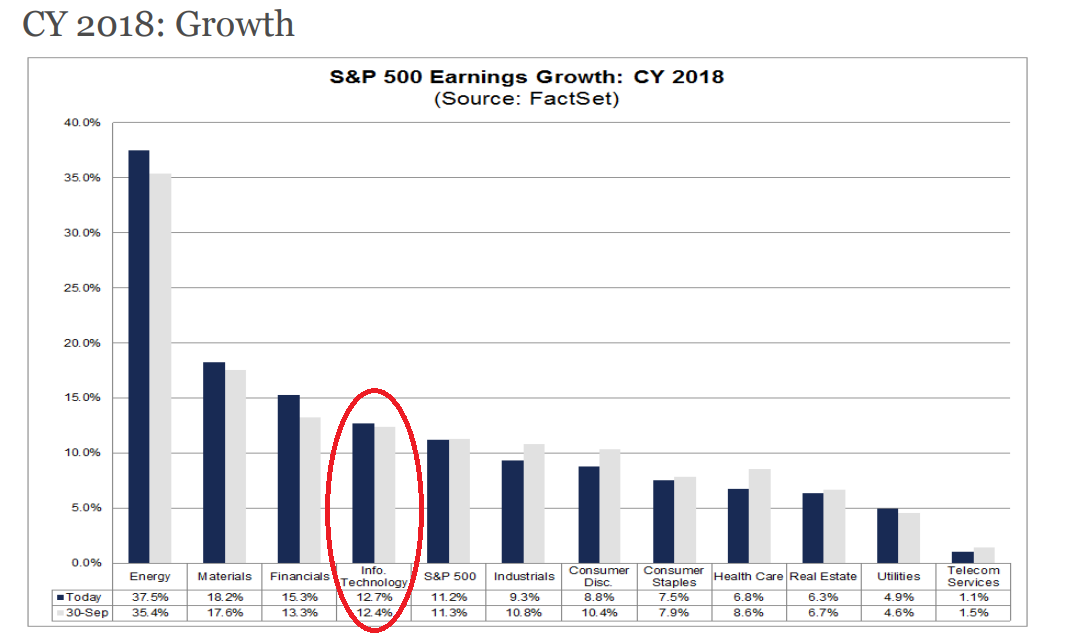

原因很簡單,因為科技產業仍是盈利增長最具爆發力的產業類別。從Factset報告來看就很清楚,科技產業是少數獲利盈餘預測一路上修的產業類別。從圖六、七、八可以看到,無論是2017第四季、2017全年、2018年全年盈利預測,當前的修正值都遠優於先前的預估值。整體產業的獲利增長速度,今年僅次於擁有去年超低基期加持的能源/原物料產業,就算到了明年也同樣僅小輸能源/原物料和金融產業(今年同樣基期較低),連續兩年盈利增長都優於整體大盤。若這樣的趨勢是確立的,那這次因市場情緒導致的拉回,不啻是相當好的布局良機。

圖五:標普各產業2017Q4盈利增長預估

圖六:標普各產業2017全年盈利增長預估

圖七:標普各產業2018全年盈利增長預估

以上資料來源為:Factset

四、稅改海外資金回流,科技產業將顯著受惠

最後一點大家所忽視的,就是稅改打算進行的海外資金回流稅務優惠,可能將會為科技股在未來帶來一波基本面和題材面的激勵。怎麼說呢?這是因為,當龐大海外資金回流,只有三種去處:其一、就是加發薪資酬維持企業在就業市場的競爭力和吸引力,這當然會有助於整體民間消費,而如同本文第一段所提,民間消費和科技消費循環是具有高度重疊性的,這是利多一。其二、更有可能的是,企業會拿這些資金進行相關的必要投資,而如同本文第二段所提,民間投資熱潮和科技循環也具有高度相關性,那這是利多二。以上兩點,主要就是緊貼基本面的趨勢。

但更具爆發性的,其實是第三、也就是題材面的激勵!當這些海外龐大的盈餘匯回時,更有可能的是去進行加發股利、實施庫藏股、或是去做同業或異業的併購!那麼,誰擁有最多的海外現金匯回,誰就會是來年資本市場最耀眼的市場焦點。

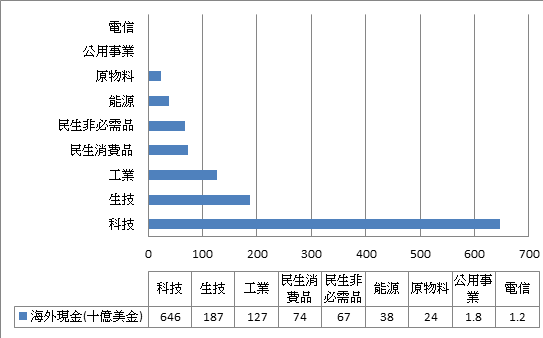

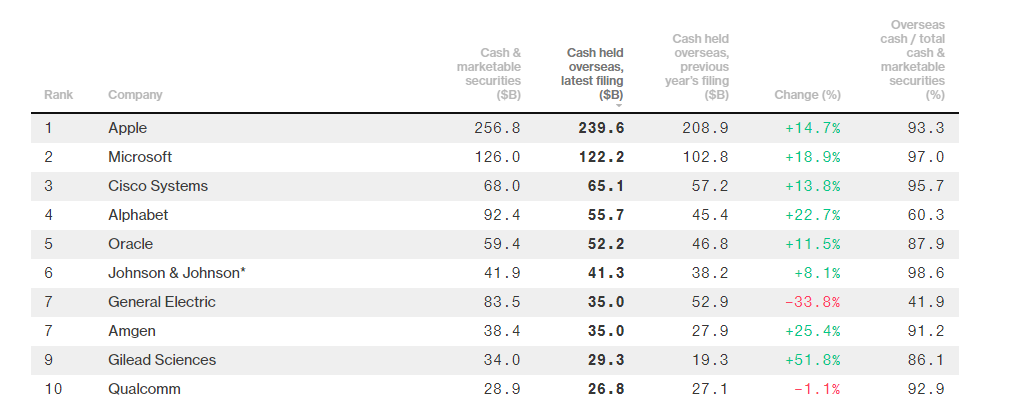

圖八:標普500指數各產業海外盈利總額:高度集中科技股 單位:十億美金 資料來源:Factset

表一:全美前十大海外盈餘未匯回公司:科技公司佔六名且包辦前五名 資料來源:Bloomberg

是誰呢?從圖八可以看到,科技產業毫無疑問的就是握有最多海外資金的產業類別,表一也顯示,全美前十大握有最多海外資金的公司,有六家是科技公司(不計GE);相較於其他產業,可說是有壓倒性的優勢。換句話說,若稅改順利過關,無論是從基本面還是題材面來看,科技股在2018年都不該是被遺棄的一群,反而是兼具基本面和題材面的良好標的。值得投資人擇優布局,並靜待產業高點再臨時,歡喜收割!

izaax

免責聲明

此評論所包含之資料及意見僅供參考,任何瀏覽網站的人士,須自行承擔一切風險,本評論不負擔盈虧之法律責任。

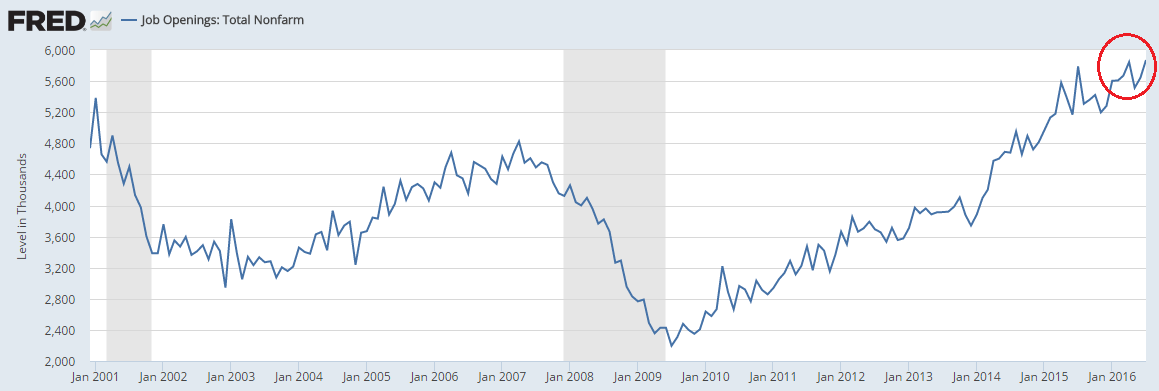

圖九:美國新開職缺,創下歷史新高 單位:千人 資料來源:聖路易聯邦儲備銀行

圖九:美國新開職缺,創下歷史新高 單位:千人 資料來源:聖路易聯邦儲備銀行