失業率屢創新高,股票還可以買?

Buying Stocks with a Soaring Unemployment Rate?

美國十月份失業率竄升到10.2%,創下26年半以來,美國最高的失業率紀錄。

美國的失業率,從去年雷曼兄弟倒閉以來,經歷今年前兩季的經濟負增長,一路不斷攀升,絲毫沒有止息跡象。十月份寫下26年來的新高,竄升到10.2%。弔詭的是,迥異於慘不忍賭的失業率數據,道瓊自三月觸底回升以來,不斷飆高至今已大漲超過五成,特別是就在十月份失業率改寫新高數據公布的次一交易日,道瓊即大漲226點,以四個月來最大漲幅改寫一年新高。

究竟,這是怎麼一回事?失業率屢創新高,股市卻似乎毫無反應,是正常,還是反常?面對居高不下的失業率,我們又該抱持何種心態?

首先我們該認知到的就是,究竟,失業率是屬於經濟指標?

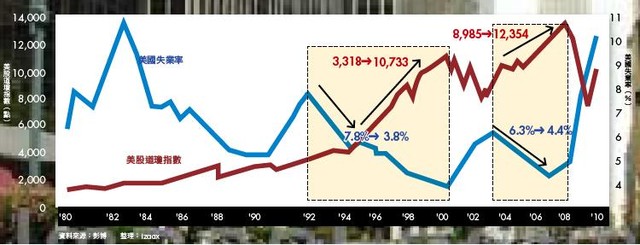

從以往的經驗中,我們會發現失業率並不是股價的領先指標,而是落後指標,由下圖我們可以發現,相對於GDP/股市的同步指標特性,失業率/股市的關係往往有極大的落差。

(圖一)

(圖一)

(本圖轉錄自智富月刊)

而從圖二我們可以進一步了解,自八零年代以來的兩次失業率上升的週期為期大約是三年,若我們在這兩次經濟衰退期都採取失業率見頂才願意投入股市的話,那我們會發現我們將會在91-93年間錯過2442-3757近53%以及01-04年間7528-10827的近45%的漲幅。也就是說,當失業率仍在不斷攀升的同時,股市卻早已落底反彈,領先走出約莫五成幅度左右多頭走勢,這次也不例外,自今年三月以來,截至十一月中,同樣走出一波56%的大漲行情。

(圖二) 資料來源:美國勞工部

更重要的是,我們會發現,失業率見頂之後的長期好轉,往往更是大行情的基礎所在。若我們不想吃前菜,非要等到失業率見頂後的93年和04年最高點才投入,而到失業率最低時的00年與07年獲利了結,整個波段下來,我們會發現我們的投資報酬率竟分別高達223%和41%(見圖一)!此次就業市場的衰退截至今年底為止大約剛好是兩年時間,若參酌以往經驗,失業率極有可能在明年見頂回落,那麼,從歷史數據來看大趨勢的成型,當前的美股仍具投資價值。

那麼,接下來我們就要研判,失業率回落機率有多高?

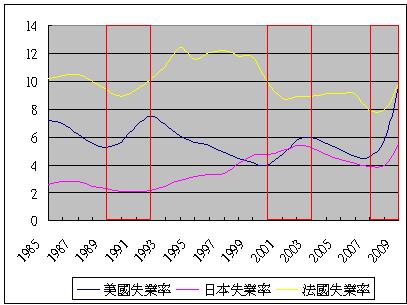

歷史經驗最讓人家詬病的是,人們總是會擔心:「會不會這次是例外?」如圖二所示,美國會不會陷入日本式的長期失業率攀升,再也無法降下來,遑論在明年落底?

我們來看看失業率的細項,或許就能看出一些端倪:

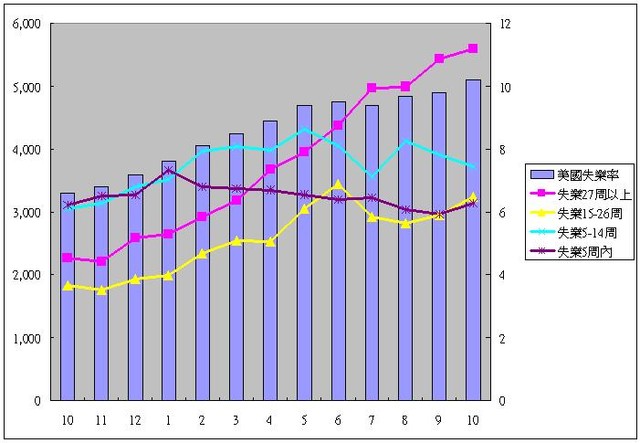

從去年雷曼兄弟倒閉以來,美國的失業率就像火箭一樣地向上飆升。於其中我們會發現初期幾個月的失業情況多半為短期失業,而後長期失業的人數逐漸追上短期失業者的人數,最後在今年中完全翻轉過來,長期失業人數遠超過短期失業者人數。對此,市場普遍的看法是,美國就業市場呈現危機,長期找不到工作的求職者越來越多。這當然是一種解讀法,卻不免過分悲觀,且忽略到這份數據最重要的「遞延效應」。

我們若仔細推敲,會發現失業率飆升初期必定充斥短期失業者(勞動者剛失業),在去年的10月–今年1月我們可以清楚看到這種現象,隨著時間過去,失業增加主力移到了5-14週(兩到三個月),最後,若整體就業市場未明顯復甦,失業情況就難以好轉,那麼失業主力就會遞延到長期失業區塊。坦白說,這本來就是正常的循環。因此,我們該關注的,其實不是長期失業的情況是否改善,反而是短期失業。因為短期失業上升會導致長期失業的惡化,而若短期失業能趨緩與減少,那自然會減少未來潛在長期失業,進而改善整體失業率。而由圖三看來,此次失業情況已經走到了最後階段,中短期失業情況皆逐漸呈現好轉跡象,間接透漏未來長期失業的趨勢也會逐漸紓緩,那麼,整體失業率的見頂,已是指日可待。

(圖三)

(圖三)

資料來源:美國勞工部

確定了失業率勢將趨緩後,我們接下來該關注的是,經過高失業率的摧殘,美國經濟是否能恢復以往的成長動能?

討論這個問題之前,我們可以參考諾貝爾經濟學大師Stiglitz的觀點,除了對全球化與自由化議題有所著末之外,他還曾經提過重要的Shapiro-Stiglitz Model, 在這個模式之中,Stiglitz提出了個有趣的觀點:

「為什麼在經濟衰退時,人們(或企業)不調整薪資到合理的位置(減薪)然後讓大家都保有工作,而是採取裁員的措施?」

原因在於,人不像其他的資本財,每個勞工都可以選擇貢獻於工作的「努力程度」,因此,若對員工施以減薪,很有可能會影響到員工的「貢獻度」。那麼,減薪所能夠帶來的效益就會隨著生產力的降低所抵消。而有鑑於員工的「貢獻度」難以衡量,企業主在景氣前景黯淡時,就會傾向將不必要的人力裁併,以便留下足夠的薪資空間予剩下具有「貢獻度」的員工。

我們可以類比過往的日本經驗,相較美國,日本一向被視為充分就業的低失業率國家。在「終身雇用」的傳統下,讓日本企業面臨景氣衰退時更傾向採用集體減薪的方式,而不是大舉裁員。這麼一來雖然維持了整體失業率帳面穩定,但卻殘害了企業的整體競爭力,甚至犧牲了產業轉型的新契機。為了維持既有的就業總量,賠上的是就業者薪資成長幅度停滯不前甚至倒退,這某種程度帶動了勞動人口對於未來的「通縮預期」(預期薪資零成長),可說是過去十多年來日本走不出通縮泥淖根本元兇之一。

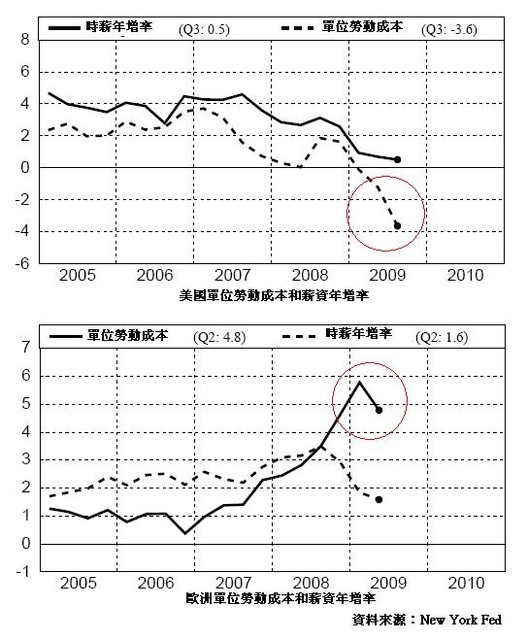

當然,以上的假設,若是無法產生對於企業乃至於整體經濟的正面回饋,那也無效。不過很明顯地,近期的數據逐漸顯示,美國具彈性的就業模式對於整體企業的效益已越來越大,由圖四中我們發現勞動人口的時薪年增率仍然保持正值(表現強於GDP數據),代表Stiglitz的理論某種程度上得到驗證;更重要的是我們發現和歐洲相比,美國企業的單位勞動成本快速下降,這自是今年下半年以來美國各大公司財報多半優於預期的主要原因。相較於缺乏彈性的歐洲雇主,單位勞動成本仍舊居高不下,若我們進一步考量到在弱勢美元加持下,對美國企業帶來的潛在匯兌收益效應,那麼,美股當前的價位,頗具投資價值。

(圖四)

不過,經過金融風暴的我們還是會擔心,此種經由降低成本所帶來的獲利增加或經濟復甦,是否具有「可持續性」?還是曇花一現的火花?

理論上來說,若將失業視為職場上的「物競天擇」,目的是為了汰弱留強,那我們該檢視的就是,經過一陣殺戮期過後,除了企業盈利可以維持之外,最重要的勞工生產力是否能得到提昇?

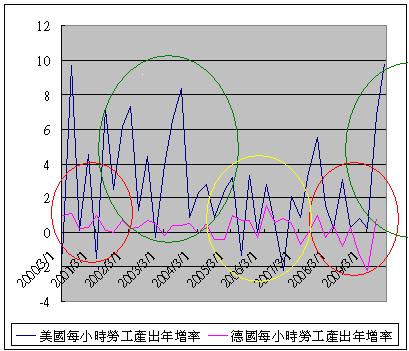

由過去十年的來看,生產力的循環我們可以粗分為三階段(如下圖):復甦期(紅圈),成長期(綠圈),和高原期(黃圈)。相較於失業率來看,生產力數據似乎更能指引大趨勢的方向所在。由下圖我們會發現相較於德國,美國的就業市場的確極具活力,雖然推升的生產力總是大起大落,不過長期成長潛力明顯勝過德國表現。回顧歷史,上次生產力的提升在2006年之後開始趨疲,和前幾年的情況產生明顯落差,似乎就已預測了景氣擴張的高點迫近;但是,值得注意的是,生產力增長低落的情況在近一季產生了跳躍式的增長(即便是就業市場缺乏彈性的德國亦同),未來有可能複製2002-2004年間的高速增長。由此觀之,我們對於未來的經濟和企業獲利成長之可持續性,似乎不必太悲觀。

(圖五)

美國聯準會主席葛林斯潘稱:「目前的就業人數不足以滿足當前的經濟活動及其未來發展的基本需要。」他進一步指出:「美國企業在此次金融危機中裁員速度快於其他國家,之所以如此是因為美國企業所預計的經濟衰退程度較後來的實際情況更為嚴重。」(2009/10/15 )

展望未來,有鑑於美國經濟仍在全球經濟佔有舉足輕重地位。若美國能夠重新回到3%左右的潛在成長率上來,對於全球經濟的成長都具有正面意義。當然,經濟的永續增長有賴就業市場的回穩,我們該思索的是,隨著經濟情勢的回穩,美國企業主終將面臨回補員工的壓力,而等到整體就業市場改善,就會對整體經濟增長產生良性循環,身為投資人,若能洞悉潛在的趨勢發展,或許,不必等到所有的數據都指向可以安心買進之後才進場,畢竟,等到一切數據都指向可以放心買時,往往也是市場逐漸步入相對風險偏高的時期了。

izaax

免責聲明

此評論所包含之資料及意見僅供參考,任何瀏覽網站的人士,須自行承擔一切風險,本評

論不負擔盈虧之法律責任。

歐比行動傳媒是奧斯丁的子公司

奧斯丁負責全省85度C 歐比負責鮮芋仙大家所看到的廣告面板是我們公司所設置的

有500多面ㄅ

現在還自行研發行動媒體車

有20多輛

公司除了廣告還開放加盟

比起一般傳統加盟便宜多了

加盟的人不需要自己開發通路及廣告

設備的維修及外在因素而損壞都由公司負擔

最重要的是

兩年合約,可每月得到2%的廣告收益,倒數第六個月會將本金攤還(等於公司把設備買回)

加盟金額最低三萬~180萬

有意加盟或了解的人

可以跟我聯絡

電話:0986355751

為什麼要在「1929年世界經濟大恐慌前高點」進場呢?

版主 於 December 15, 2009 01:51 AM 回覆

==================================================

這一點i大你要問作者啊,這是作者的設定,但是話說回來,1929年10月

股市大崩盤前,正是華爾街股市最熱的時候,說有人在那時候進場其實也

不為過。

其實崩盤頭兩天就已經讓很多人掛掉,諸如:開槍自殺、跳樓、心臟病發

之類的,遑論要撐到景氣回春,基金公司這種廣告文章真的可笑至極。

• 言之有理。

• 版主 於 December 15, 2009 10:35 PM 回覆

I大何時要出書阿…Joe大已經出了耶, 盼望您趕快出一本, 造福全台灣

投資人 Orz

• 專欄都快寫不出來了還寫書咧…XD

• 版主 於 December 15, 2009 02:05 AM 回覆

「仁慈」二個字,就能讓冬天三個月都溫暖。

• ?

• 版主 於 December 15, 2009 02:05 AM 回覆

大大我又來了 之前報5388跟6223 都賺錢吧

沒讓你失望吧 哈哈

@@@@今天5388跟6223 都還漲呢 真強@@@

這次我再報兩支 給你參考

3438類比科 86.5以下 用力買吧 (不用怕)

3501維熹 63.5以下 用力買吧 (不用怕)

想買的一起賺吧

ps 這還是我那朋友研究出來 (非炒作)

• 這樣報牌,要是被金x會盯上不關我的事唷-.-

• 版主 於 December 15, 2009 02:04 AM 回覆

To Puzzle Mind

高盛的空頭部位小弟也只有看過二手資訊,不清楚查詢方式,不能幫上忙

不好意思。

原出處在:

http://www.marketoracle.co.uk/Article15105.html

To Sound大,

每次经济衰退,都有大批技术人才离美。那是因为INS查的紧。老美的竞

争优势(请参考i大旧文)都没改变,经济一好,人才会回来。

1. i大, 请问图四那里可找到?查了Fed NY 下面,但无此图

http://www.ny.frb.org/research/directors_charts/econ_fin.pdf

2.感恩節假期线上銷售, 利用Alexa.com追踪结果,Amazon.com 及 ebay

可望营收超出2008,尤其Amazon。 Bestbuy最多持平。其他可想而知。老

美储蓄率已至3%~4%, 未来消费的提升,大概只能寄望non farm

payroll的持续的好转。以消费人数的上升弥补购买力的下降。

3.C大所提Goldman sachs 的 short position 找到下文

http://www.americanbankingnews.com/2009/11/19/goldman-sachs-nysegs-shorting-wells-fargo-nysegs-mastercard-nyse-ma-pnc-nyse-pnc-and-aig-nyse-aig/

可否请 C 大 或 那位 大大, 解说一下他的 13F如何统计出空头部位?

最后谢谢i大好文和网友精彩回应。

• 1.美國

http://www.newyorkfed.org/research/directors_charts/uscharts.pdf(第七頁)

歐洲

http://www.newyorkfed.org/research/directors_charts/eucharts.pdf(第七頁)

2.營收持平,但獲利因為cost-down的關係,普遍會優於去年,未來只要失業率止穩下降,消費力道就會明顯回溫。

3. dunno…

• 版主 於 December 15, 2009 02:02 AM 回覆