失業率屢創新高,股票還可以買?

Buying Stocks with a Soaring Unemployment Rate?

美國十月份失業率竄升到10.2%,創下26年半以來,美國最高的失業率紀錄。

美國的失業率,從去年雷曼兄弟倒閉以來,經歷今年前兩季的經濟負增長,一路不斷攀升,絲毫沒有止息跡象。十月份寫下26年來的新高,竄升到10.2%。弔詭的是,迥異於慘不忍賭的失業率數據,道瓊自三月觸底回升以來,不斷飆高至今已大漲超過五成,特別是就在十月份失業率改寫新高數據公布的次一交易日,道瓊即大漲226點,以四個月來最大漲幅改寫一年新高。

究竟,這是怎麼一回事?失業率屢創新高,股市卻似乎毫無反應,是正常,還是反常?面對居高不下的失業率,我們又該抱持何種心態?

首先我們該認知到的就是,究竟,失業率是屬於經濟指標?

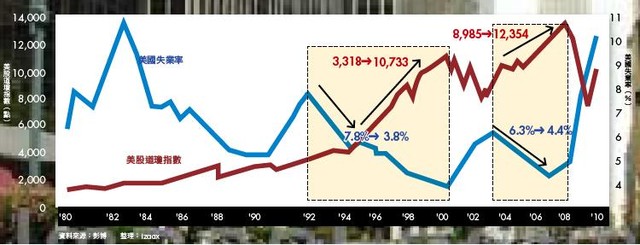

從以往的經驗中,我們會發現失業率並不是股價的領先指標,而是落後指標,由下圖我們可以發現,相對於GDP/股市的同步指標特性,失業率/股市的關係往往有極大的落差。

(圖一)

(圖一)

(本圖轉錄自智富月刊)

而從圖二我們可以進一步了解,自八零年代以來的兩次失業率上升的週期為期大約是三年,若我們在這兩次經濟衰退期都採取失業率見頂才願意投入股市的話,那我們會發現我們將會在91-93年間錯過2442-3757近53%以及01-04年間7528-10827的近45%的漲幅。也就是說,當失業率仍在不斷攀升的同時,股市卻早已落底反彈,領先走出約莫五成幅度左右多頭走勢,這次也不例外,自今年三月以來,截至十一月中,同樣走出一波56%的大漲行情。

(圖二) 資料來源:美國勞工部

更重要的是,我們會發現,失業率見頂之後的長期好轉,往往更是大行情的基礎所在。若我們不想吃前菜,非要等到失業率見頂後的93年和04年最高點才投入,而到失業率最低時的00年與07年獲利了結,整個波段下來,我們會發現我們的投資報酬率竟分別高達223%和41%(見圖一)!此次就業市場的衰退截至今年底為止大約剛好是兩年時間,若參酌以往經驗,失業率極有可能在明年見頂回落,那麼,從歷史數據來看大趨勢的成型,當前的美股仍具投資價值。

那麼,接下來我們就要研判,失業率回落機率有多高?

歷史經驗最讓人家詬病的是,人們總是會擔心:「會不會這次是例外?」如圖二所示,美國會不會陷入日本式的長期失業率攀升,再也無法降下來,遑論在明年落底?

我們來看看失業率的細項,或許就能看出一些端倪:

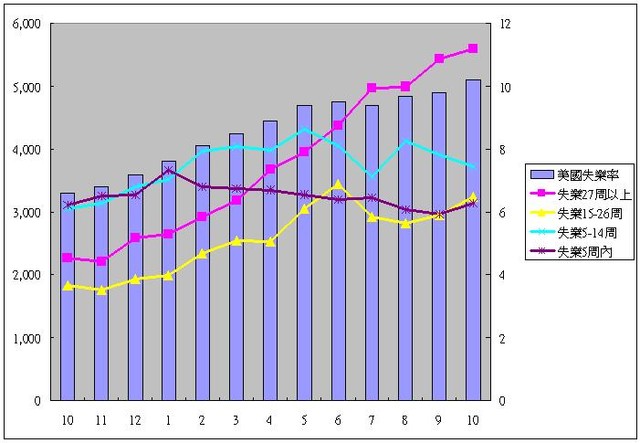

從去年雷曼兄弟倒閉以來,美國的失業率就像火箭一樣地向上飆升。於其中我們會發現初期幾個月的失業情況多半為短期失業,而後長期失業的人數逐漸追上短期失業者的人數,最後在今年中完全翻轉過來,長期失業人數遠超過短期失業者人數。對此,市場普遍的看法是,美國就業市場呈現危機,長期找不到工作的求職者越來越多。這當然是一種解讀法,卻不免過分悲觀,且忽略到這份數據最重要的「遞延效應」。

我們若仔細推敲,會發現失業率飆升初期必定充斥短期失業者(勞動者剛失業),在去年的10月–今年1月我們可以清楚看到這種現象,隨著時間過去,失業增加主力移到了5-14週(兩到三個月),最後,若整體就業市場未明顯復甦,失業情況就難以好轉,那麼失業主力就會遞延到長期失業區塊。坦白說,這本來就是正常的循環。因此,我們該關注的,其實不是長期失業的情況是否改善,反而是短期失業。因為短期失業上升會導致長期失業的惡化,而若短期失業能趨緩與減少,那自然會減少未來潛在長期失業,進而改善整體失業率。而由圖三看來,此次失業情況已經走到了最後階段,中短期失業情況皆逐漸呈現好轉跡象,間接透漏未來長期失業的趨勢也會逐漸紓緩,那麼,整體失業率的見頂,已是指日可待。

(圖三)

(圖三)

資料來源:美國勞工部

確定了失業率勢將趨緩後,我們接下來該關注的是,經過高失業率的摧殘,美國經濟是否能恢復以往的成長動能?

討論這個問題之前,我們可以參考諾貝爾經濟學大師Stiglitz的觀點,除了對全球化與自由化議題有所著末之外,他還曾經提過重要的Shapiro-Stiglitz Model, 在這個模式之中,Stiglitz提出了個有趣的觀點:

「為什麼在經濟衰退時,人們(或企業)不調整薪資到合理的位置(減薪)然後讓大家都保有工作,而是採取裁員的措施?」

原因在於,人不像其他的資本財,每個勞工都可以選擇貢獻於工作的「努力程度」,因此,若對員工施以減薪,很有可能會影響到員工的「貢獻度」。那麼,減薪所能夠帶來的效益就會隨著生產力的降低所抵消。而有鑑於員工的「貢獻度」難以衡量,企業主在景氣前景黯淡時,就會傾向將不必要的人力裁併,以便留下足夠的薪資空間予剩下具有「貢獻度」的員工。

我們可以類比過往的日本經驗,相較美國,日本一向被視為充分就業的低失業率國家。在「終身雇用」的傳統下,讓日本企業面臨景氣衰退時更傾向採用集體減薪的方式,而不是大舉裁員。這麼一來雖然維持了整體失業率帳面穩定,但卻殘害了企業的整體競爭力,甚至犧牲了產業轉型的新契機。為了維持既有的就業總量,賠上的是就業者薪資成長幅度停滯不前甚至倒退,這某種程度帶動了勞動人口對於未來的「通縮預期」(預期薪資零成長),可說是過去十多年來日本走不出通縮泥淖根本元兇之一。

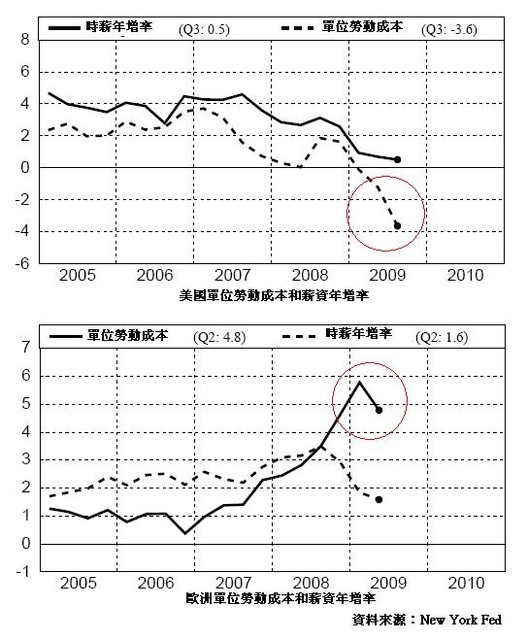

當然,以上的假設,若是無法產生對於企業乃至於整體經濟的正面回饋,那也無效。不過很明顯地,近期的數據逐漸顯示,美國具彈性的就業模式對於整體企業的效益已越來越大,由圖四中我們發現勞動人口的時薪年增率仍然保持正值(表現強於GDP數據),代表Stiglitz的理論某種程度上得到驗證;更重要的是我們發現和歐洲相比,美國企業的單位勞動成本快速下降,這自是今年下半年以來美國各大公司財報多半優於預期的主要原因。相較於缺乏彈性的歐洲雇主,單位勞動成本仍舊居高不下,若我們進一步考量到在弱勢美元加持下,對美國企業帶來的潛在匯兌收益效應,那麼,美股當前的價位,頗具投資價值。

(圖四)

不過,經過金融風暴的我們還是會擔心,此種經由降低成本所帶來的獲利增加或經濟復甦,是否具有「可持續性」?還是曇花一現的火花?

理論上來說,若將失業視為職場上的「物競天擇」,目的是為了汰弱留強,那我們該檢視的就是,經過一陣殺戮期過後,除了企業盈利可以維持之外,最重要的勞工生產力是否能得到提昇?

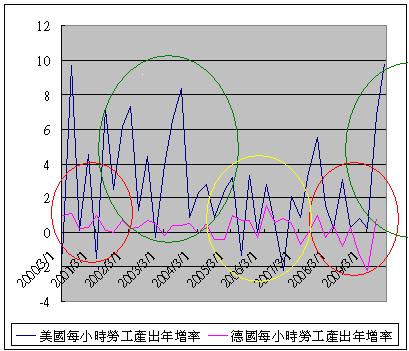

由過去十年的來看,生產力的循環我們可以粗分為三階段(如下圖):復甦期(紅圈),成長期(綠圈),和高原期(黃圈)。相較於失業率來看,生產力數據似乎更能指引大趨勢的方向所在。由下圖我們會發現相較於德國,美國的就業市場的確極具活力,雖然推升的生產力總是大起大落,不過長期成長潛力明顯勝過德國表現。回顧歷史,上次生產力的提升在2006年之後開始趨疲,和前幾年的情況產生明顯落差,似乎就已預測了景氣擴張的高點迫近;但是,值得注意的是,生產力增長低落的情況在近一季產生了跳躍式的增長(即便是就業市場缺乏彈性的德國亦同),未來有可能複製2002-2004年間的高速增長。由此觀之,我們對於未來的經濟和企業獲利成長之可持續性,似乎不必太悲觀。

(圖五)

美國聯準會主席葛林斯潘稱:「目前的就業人數不足以滿足當前的經濟活動及其未來發展的基本需要。」他進一步指出:「美國企業在此次金融危機中裁員速度快於其他國家,之所以如此是因為美國企業所預計的經濟衰退程度較後來的實際情況更為嚴重。」(2009/10/15 )

展望未來,有鑑於美國經濟仍在全球經濟佔有舉足輕重地位。若美國能夠重新回到3%左右的潛在成長率上來,對於全球經濟的成長都具有正面意義。當然,經濟的永續增長有賴就業市場的回穩,我們該思索的是,隨著經濟情勢的回穩,美國企業主終將面臨回補員工的壓力,而等到整體就業市場改善,就會對整體經濟增長產生良性循環,身為投資人,若能洞悉潛在的趨勢發展,或許,不必等到所有的數據都指向可以安心買進之後才進場,畢竟,等到一切數據都指向可以放心買時,往往也是市場逐漸步入相對風險偏高的時期了。

izaax

免責聲明

此評論所包含之資料及意見僅供參考,任何瀏覽網站的人士,須自行承擔一切風險,本評

論不負擔盈虧之法律責任。

失業率和就業人口的利多

伴隨著當日美股的開高走低

而不是一路開高到底,或是開低走高

…..

去年Q4到今年Q1是美國GDP近年「基期」最低的時候

若把股市想成領先景氣週期3-6個月來想

短中期(3-6個月)的未來,股市可能如i大所言有震盪

….

友站版主強力猜測「把氣候協定當成引爆貿易戰」的引信

亦可能是未來股市震盪的風險之一

….

• 氣候協定在歐巴馬上台後就註定成為未來貿易戰的重要手段之一…

• 版主 於 December 6, 2009 02:14 AM 回覆

不知道 i 大有沒有發現到從三月以來這八個月包含今天美股跟美元呈現

幾乎完美的負相關,連動趨勢比什麼經濟數據 ISM, U-3/U-6, GDP 明顯

多了,美股美元誰是因是果很難說

附上高盛最近的淨「空頭」,高盛拿了一二十億美金在賭

1. Nasdaq index 550m

2. Wells Fargo 290m

3. Mastercard 270m

4. EUR 220m

5. PNC 200m

6. 一家黃金礦公司 160m

7. AIG 150m

8. 巴西股 60m

看來高盛對於美元短期蠻看好的,對於銀行倒是蠻悲觀的。這一點也可以

從 Q4 美國銀行拼命囤積現金以及 COMEX 大量新增黃金空頭也可看出業

內人士轉向美元了。另外坦白講,周四快收盤美股大跌是因為市場耳語/

謠傳日本要賣 1000 億美國債,昨天新聞有提到日本央行臨時提早開會要

準備新的一輪量化寬鬆,有人聯想到要從美國債領錢。

小弟其實也蠻吃驚的,現在開戰未免也太早了,當然日本央行若出現自殺

行為不是他蠢,只代表他聽話。總之先攻擊國債也好,先攻擊銀行也好,

發展軌跡是一樣的,長債跌、殖利率上升、商品股票跌、美元現金漲,金

融業倒大楣。

特別是 FDIC 快沒現金了,他想要流動性也得賣國債,這兩年美國的「大

戰略」是把私部門的資產負債表轉移到公部門,並且在老黑任期內很快一

次解決,附帶影響是挑起亞洲出口國家的內部矛盾。否則數十兆債務的去

槓桿,要用正常手段解決將會是十幾年痛苦而漫長的過程。

我對 i 大想幫大家賺錢的精神是發自內心的感佩,之前也是聽 i 大的建

議多賺/少賠了不少錢,在這裡掃興只是擔心連 i 大也會賠錢,無惡

意…. 當然小弟很可能多慮且杞人憂天了,如果 i 大是對的,高盛是

錯的是最好了…

只是有時候謹慎一點少賺一點也不見得是壞事啊? i 大之前不是也看錯

了美元的走勢嗎,原因就是低估量化寬鬆的影響,其實小弟深信不只 FED

買了 3000 億,因為如果仔細看 FED 的報告,就會發現有大量賣不出去

的美國債藏在交易商手中,是什麼樣的交易商在今年有等同十幾兆台幣的

流動性來吃下這些國債呢? 再說量化寬鬆十月底也結束了。

• 很合理的推論,十分精采,小i無法否認c大所提的確具有可能性,僅在此感謝分享寶貴的資訊:)

• 版主 於 December 6, 2009 02:24 AM 回覆

不是啥臨時出檯的急就章政策

==============================

在全球需求萎縮、企業訂單消失,要讓失業民眾有工作做,當然只有臨時

出檯的急就章政策,也就是短期的臨時工,讓失業民眾能夠有少許收入度

過景氣寒冬,偏偏有一大票無知的「有錢有勢人士」砲轟這是政府無能、

只想美化數據、無心幫助失業民眾。

我看了真是想罵一聲:「你阿嬤18歲。」全球需求消失,單一國家能無中

生有多少工作機會?有什麼經濟政策能立即生效的讓經濟V型反轉?何況

小小的台灣能有多少內需能支撐起整體經濟發展?一年過去了,美國失業

率大幅下降了嗎?歐洲失業率大幅下降了嗎?日本呢?韓國呢?所以全球

政府都無能?

支持那群「有錢有勢人士」的人無知,而居心不良的提出那種論點的「有

錢有勢人士」則是究極無恥。

• 因應突如其來的經濟風暴,拯救失業率的各項救急措施,都是值得支持的。

坦白說,我認同美國如克魯曼所說,救失業率的臨時雇員計畫還不夠大,灑錢提振失業率不但有助於維持社會穩定,其花費又大部分都能回饋到經濟體來,成效會比起減稅或擴大公共建設的效果還來得大。

• 版主 於 December 5, 2009 01:17 AM 回覆

提供這次11月份失業率報告的細項給大家參考:

Total change in non-farm payroll = – 11,000

Private Sector = – 18,000

Natural Resources & Mining = – 1,000

Construction = – 27,000

Manufacturing = – 41,000

Durable goods = – 33,000

Non-durable goods = – 8,000

Services = + 58,000

Wholesale Trade = – 11,700

Retail Trade = – 14,500

Transportation & Warehousing = – 5,300

Utilities = – 2,400

Information & Media = – 17,000

Financial Svcs & Real Estate = – 10,000

Professional & Business Svcs = + 86,000

Education = + 11,100

Health Svcs = + 28,100

Leisure = – 11,000

Government = + 7,000

目前已知明年剛好適逢十年一度的人口大普查,需要增聘超過百萬名臨時

工,若是美國政府繼續推出短期的臨時僱員計畫,對於失業率的改善會有

不小幫助。

==========================================

這要是在台灣就會被有心人士大罵政府是在「救失業率」,而不是「救失

業」,然後順便搬出哪邊又有誰燒炭自殺,要總統下台負責。

不過這篇文章更證明「專家」將景氣與股市的關係比喻為主人與狗,這種

論點是有多麼好笑了。

• 1.以短期權宜措施來說,救失業率是正確的方式。

(小聲說..人口普查是既定政策,不是啥臨時出檯的急就章政策,2000年時美國還面臨找不到臨時工來做這項工作的窘境)

2.論點好不好笑,時間會證明一切,無須多言。

• 版主 於 December 5, 2009 12:26 AM 回覆

呵!呵!

等穫利自己送上門.

• 利多出盡後,短線難免震盪,未來…需要更大的耐性。

• 版主 於 December 5, 2009 12:29 AM 回覆

MWW 狂噴啊 …

>b.企業獲利是否持續好轉?(這是企業增聘員工的基礎所在)

市場好像有認同 …

• 市場認同大概只有三分鐘熱度..市場總是多疑的,唯有長期趨勢徹底驗證後,市場才會瘋狂搶進,

要考慮的…或許是,要等到那時候才來跟著一窩蜂搶進嗎?

• 版主 於 December 5, 2009 01:00 AM 回覆

這篇文章算是小i半年來寫的最認真的文章吧,不過討論氣氛似乎不是很熱烈..

這個週末剛好有空和大家一同討論討論,大家多把握啊,不然過幾天…又沒空了XD

美國政府單位對失業率的預測還真的滿準的@@

預期是到明年中可能到10.5% 不過目前已經到了10.2%

所以我個人覺得觀察重點是當失業率到了 10.5%之後

失業率是否有往下降的趨勢

另外 最新的預測是 失業率即使在高點往下之後

未來兩年失業率也會在8%以上 (應該是指2011跟2012)

這樣的失業率表現也比之前還差

個人解讀是 美國公部門對美國經濟的預測是復甦腳步很緩慢

如果美國的經濟復甦腳步緩慢 那美國的聯準會要調升利率的時機?

這樣低利美元要剪羊毛的時間 可能也會往後延遞了

• http://tw.stock.yahoo.com/news_content/url/d/a/091204/1/1sm5f.html

美11月失業率意外降至10% 就業人口減少11000人

2009/12/04 22:18 中央社

(中央社台北2009年12月04日電)美國11月企業裁員人數為經濟衰退開始以來最少,失業率意外下降,顯示經濟復甦逐漸拉抬就業市場擺脫二次大戰後最嚴重的不景氣。

美國勞工部公佈的數據顯示,11月就業人數減少1萬1000人,減幅少於經濟師預期,失業率降至10%。

經濟衰退期間所流失的720萬個工作,有近半數是在美國總統歐巴馬就職以來發生,讓歐巴馬政府備受壓力,並考慮加強措施提振就業市場。聯準會主席柏南奇(Ben S. Bernanke)已承諾在失業問題緩和下來前,將維持歷來最低的利率。

德意志銀行證券美國首席經濟專家JosephLaVorgna向彭博社表示︰「企業回聘人事的時間近了。」「企業用人將出現好轉,因為遭裁員的人數實在太多了。」

10月和9月份就業人口修正後增加15萬9000人。10月份就業人口由原本公佈的減少19萬人,上修為減少11萬1000人。

經濟師原估11月就業人口將下降12萬5000人;失業率維持10.2%。

———————————————————

我覺得美國政府預估的一點都不準,都在亂搞…我來估還比較準XD

這份報告主要有兩點值得大家注意:

1.11月的數據大幅優於市場預期,預估減少13萬,結果是減少1萬1。

2.不但如此,這個「優於市場預期」的數據竟是建立在10份下修的數據上。

–>新增失業人數同樣大幅下修,從19萬下修至11萬一千人…這份數據,只能用「亮眼」來形容。

不過,值得觀察的是,我們綜觀以往經驗,當失業率逐漸邁向頂點時,股市會率先反彈(初升段)

而當失業率真的見頂後,股市反而會陷入一段時期的震盪(利多出盡?),

而要等到市場真正確認失業率下降成為長期趨勢後,市場才會再度展開大多頭行情(主升段)

而在失業率封頂時序可能從明年中提前到今年第四季後,市場或許會提前進入震盪修正的階段…

此外,有關於市場擔心明年失業率是否有可能再度惡化?小i提供幾項指標供大家參考:

a.GDP是否明顯轉強(未來幾季,維持在3%+,或至少接近3%水平,不宜低於此水平)

b.企業獲利是否持續好轉?(這是企業增聘員工的基礎所在)

c.美國公部門是否持續推出大型就業計畫?目前已知明年剛好適逢十年一度的人口大普查,需要增聘超過百萬名臨時工,若是美國政府繼續推出短期的臨時雇員計畫,對於失業率的改善會有不小幫助。

• 版主 於 December 4, 2009 11:13 PM 回覆

這會不會意味著二次衰退的可能升高?雖然企業的某些數據的確有逐漸改善當中,可是會不會是受惠於尊節

費用(尤其是裁員)的效果?而攀升的失業率雖是落後指標,可是它所造成的消費不振情形還沒發酵完,遠

遠跟不上復甦的腳步?